19. 6.1. Rendicontazione

La sezione descrive le modalità per generare i report di rendicontazione, utili per la gestione contabile e amministrativa dei proventi. Vengono spiegate le opzioni di filtro, i formati disponibili e le funzioni di esportazione.

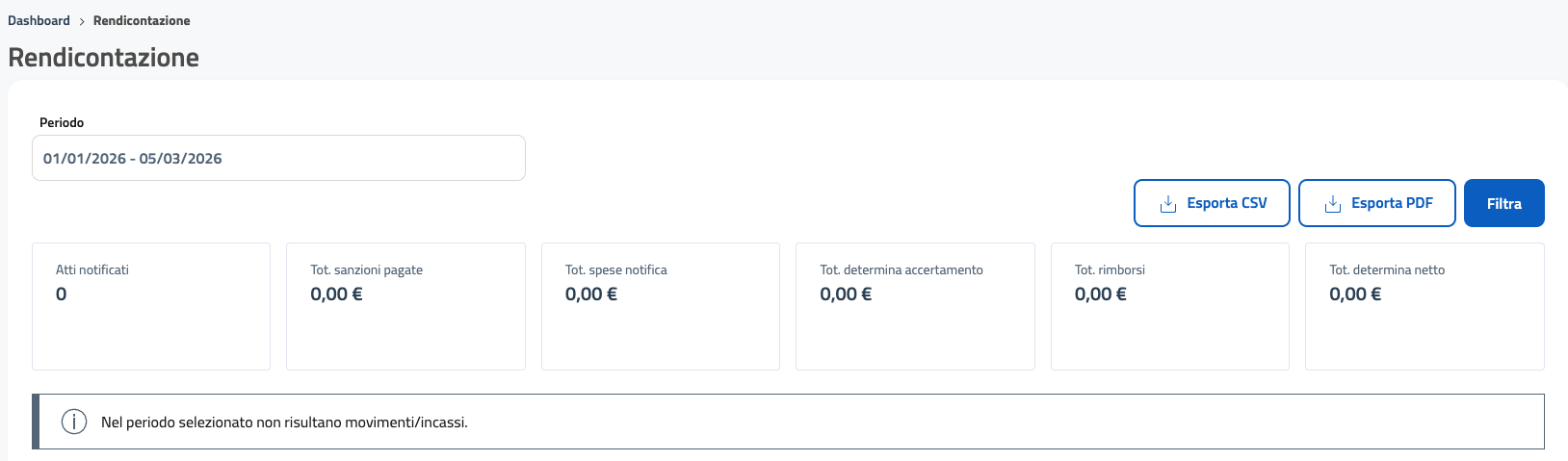

19.1. 6.1.1 Filtri rendicontazione

La sezione Rendicontazione permette di generare un riepilogo dei proventi e dei movimenti economici legati alle attività sanzionatorie, offrendo una visione sintetica delle entrate e delle uscite registrate in un determinato periodo. La parte superiore della schermata contiene i filtri necessari per selezionare l’intervallo temporale da analizzare e ottenere i valori aggregati.

19.2. Periodo

Il filtro principale della rendicontazione è il campo Periodo, che consente di selezionare l’intervallo di date da utilizzare per il calcolo dei movimenti e delle statistiche. Il periodo può essere impostato manualmente tramite calendario oppure inserito in forma testuale (es. 01/01/2026 – 05/03/2026).

L’elaborazione considera esclusivamente i dati compresi tra le due date indicate.

19.3. Pulsanti operativi

Accanto al filtro del periodo sono presenti tre pulsanti operativi:

Esporta CSV Genera un file CSV contenente il riepilogo dettagliato dei dati economici relativi al periodo selezionato. Questo formato è ideale per elaborazioni esterne o integrazioni con sistemi contabili.

Esporta PDF Produce un report PDF formattato, utile per archiviazione interna o per l’invio agli uffici amministrativi.

Filtra Applica il periodo selezionato e aggiorna i valori riepilogativi riportati nella schermata.

19.4. Valori riepilogativi

Dopo aver applicato il filtro, la schermata mostra automaticamente i seguenti valori aggregati:

Atti notificati

Tot. sanzioni pagate

Tot. spese notifica

Tot. determina accertamento

Tot. rimborsi

Tot. determina netto

Questi riquadri consentono all’operatore di valutare immediatamente l’andamento economico del periodo selezionato.

19.5. 6.1.2 Art. 142 del C.d.S.

La sotto‑sezione Art. 142 del C.d.S. fornisce il dettaglio economico relativo ai verbali emessi per violazioni dell’articolo 142 del Codice della Strada (superamento dei limiti di velocità) nel periodo selezionato tramite il filtro principale della rendicontazione. Il pannello è visualizzabile espandendo la voce dedicata e mostra il riepilogo delle principali voci economiche collegate a questo articolo, permettendo all’operatore di verificare rapidamente la composizione degli importi.

19.6. 6.1.2.1 Struttura del pannello

Il pannello è composto da due colonne principali:

Voce

Importo

Ogni riga rappresenta un elemento economico rilevante ai fini della rendicontazione.

19.7. 6.1.2.2 Voci disponibili

Le voci riepilogate nel pannello sono:

Riduzione 30% Importo totale delle sanzioni pagate usufruendo della riduzione prevista entro 5 giorni.

Misura ridotta Totale incassi relativi ai pagamenti eseguiti entro 60 giorni secondo la misura ridotta prevista dalla norma.

Minimo edittale Importo complessivo delle sanzioni calcolate al minimo edittale.

Spese di notifica Somma delle spese di notifica riferite ai verbali dell’art. 142.

Spese di procedura Importi aggiuntivi dovuti per le attività amministrative o procedurali.

Totale importo determina accertamento Somma complessiva delle voci precedenti, rappresentante il totale accertato per le violazioni dell’articolo nel periodo esaminato.

19.8. 6.1.2.3 Numero atti

Nel titolo del pannello compare anche il numero di atti contabilizzati (es. 0 atti), utile per verificare rapidamente quanti verbali dell’articolo sono stati considerati nel periodo.

19.9. 6.1.2.4 Utilità del pannello

Questa sezione è particolarmente utile per:

analizzare l’impatto economico delle violazioni per superamento dei limiti di velocità

verificare coerenza tra atti notificati e incassi

preparare rendicontazioni verso enti esterni

valutare trend o picchi di attività per questo specifico articolo

19.10. 6.1.3 Art. 208 del C.d.S.

La sotto‑sezione Art. 208 del C.d.S. mostra il riepilogo economico relativo ai verbali gestiti ai sensi dell’articolo 208 del Codice della Strada, che disciplina la destinazione dei proventi delle sanzioni amministrative. Il pannello riepiloga tutte le principali voci contabili associate alle attività riferite a questo articolo nel periodo selezionato tramite il filtro della rendicontazione.

19.11. 6.1.3.1 Struttura del pannello

Il pannello presenta una tabella divisa in due colonne:

Voce

Importo

Ogni riga elenca una voce economica rilevante ai fini della determinazione del totale dei proventi associati all’articolo 208.

Nel caso mostrato nello screenshot, tutte le voci risultano pari a 0,00 €, segnalando che nel periodo selezionato non sono stati registrati movimenti.

19.12. 6.1.3.2 Voci contabili disponibili

Le voci riportate nel dettaglio sono:

Riduzione 30% Totale delle sanzioni pagate con riduzione entro cinque giorni.

Misura ridotta Importo delle sanzioni versate con pagamento in misura ridotta entro i termini previsti.

Minimo edittale Importi calcolati al minimo previsto dalla normativa.

Spese di notifica Totale delle spese sostenute per le notifiche legate ai verbali dell’articolo selezionato.

Spese di procedura Importi relativi alle attività amministrative connesse ai verbali.

Totale importo determina accertamento Somma complessiva delle voci sopra elencate, che rappresenta il totale dei proventi accertati per l’articolo 208 nel periodo in esame.

19.13. 6.1.3.3 Numero atti

Questo valore consente all’operatore di verificare immediatamente il volume dei verbali trattati per l’articolo 208 nel periodo selezionato.

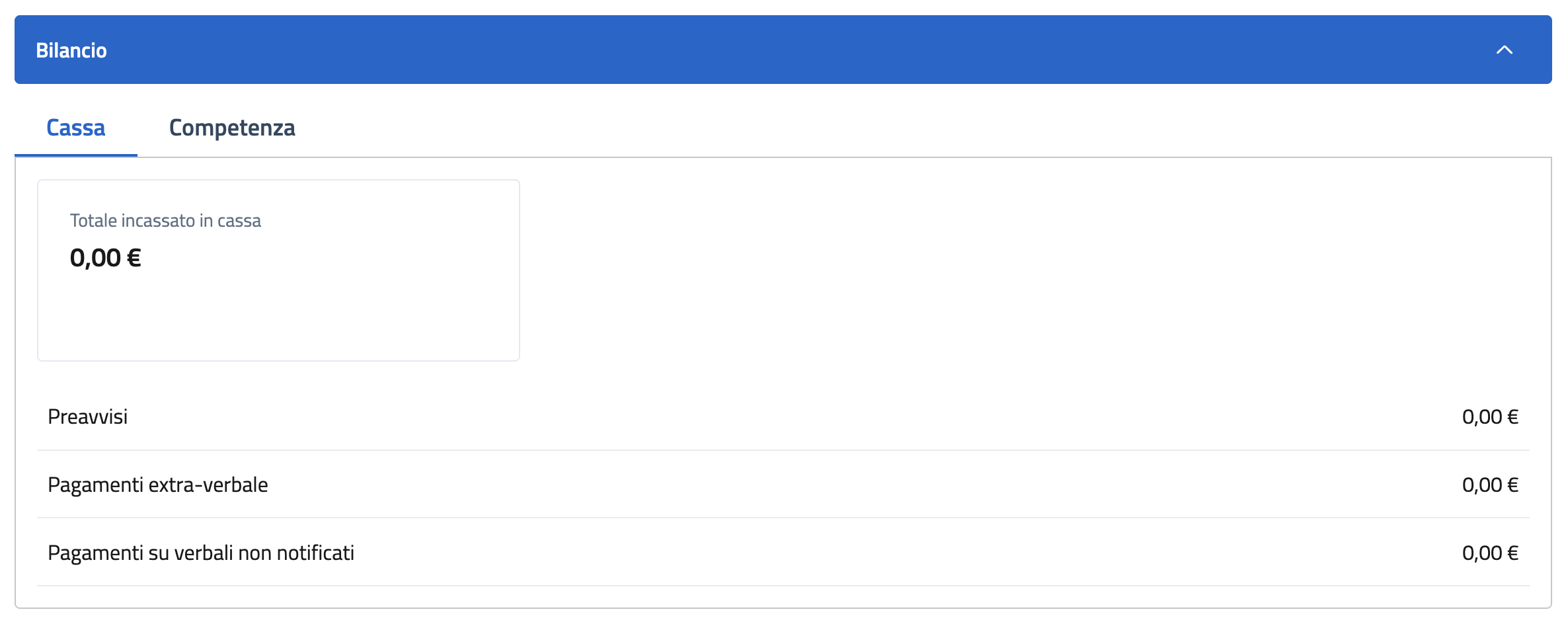

19.14. 6.1.4 Bilancio

La sotto‑sezione Bilancio fornisce un riepilogo sintetico degli incassi legati all’attività sanzionatoria, suddivisi secondo due modalità di consultazione: per cassa e per competenza. Questi dati permettono all’operatore di verificare in modo immediato gli importi incassati nel periodo selezionato, distinguendo tra diverse tipologie di pagamento.

Il pannello può essere consultato in due viste:

Cassa

Competenza

19.15. 6.1.4.1 Cassa

La modalità Cassa mostra gli importi effettivamente incassati nel periodo selezionato tramite il filtro principale della rendicontazione. Questa vista rappresenta i movimenti economici registrati concretamente, indipendentemente dalla loro attribuzione contabile.

19.15.1. Totale incassato in cassa

Nella parte superiore del pannello viene mostrato il valore complessivo degli incassi registrati nel periodo:

Totale incassato in cassa

19.16. 6.1.4.2 Voci di dettaglio

Sotto al totale, la schermata elenca le principali tipologie di incasso:

Preavvisi Importi relativi ai preavvisi pagati direttamente.

Pagamenti extra‑verbale Incassi non direttamente collegati a un verbale o legati ad attività amministrative diverse.

Pagamenti su verbali non notificati Importi relativi a verbali non ancora notificati al momento del pagamento.

Tutte le voci sono espresse in euro e riportano il totale registrato nel periodo.

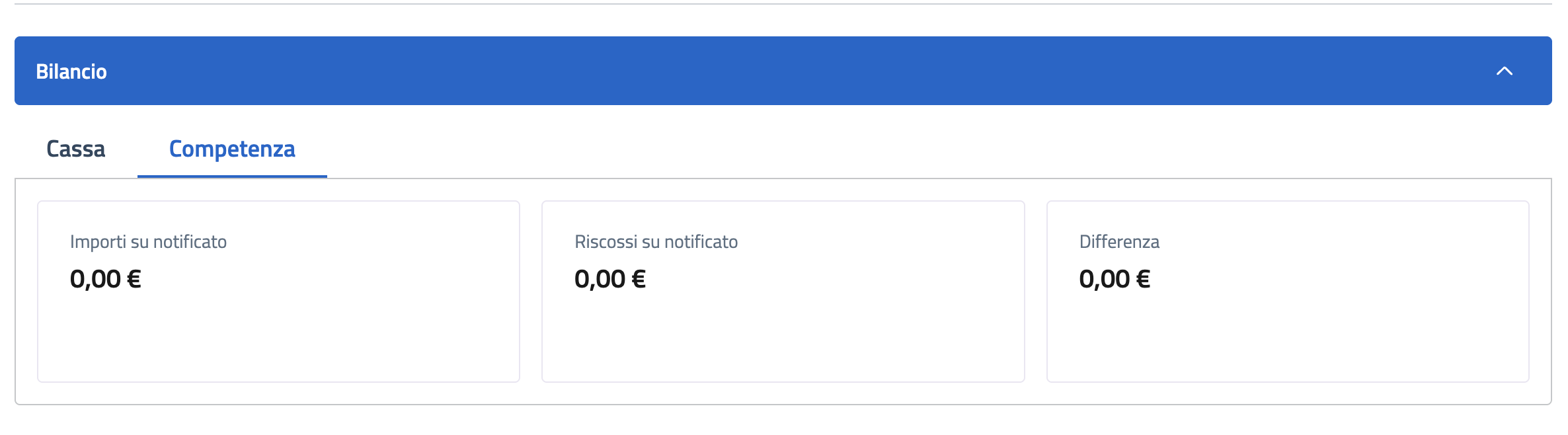

19.17. 6.1.4.3 Competenza

La tab Competenza mostra gli importi attribuiti per competenza, ovvero sulla base dell’attività amministrativa svolta nel periodo selezionato, indipendentemente dall’incasso effettivo. Questa vista è utile per distinguere ciò che è stato “prodotto” dal Comando (atti notificati, importi determinati, spese), rispetto a quanto è stato materialmente incassato in cassa.

Il pannello si presenta con tre riquadri riepilogativi.

19.18. Importi su notificato

Indica il valore complessivo delle somme generate dai verbali notificati nel periodo considerato. Include:

importo delle sanzioni

spese di notifica

eventuali spese di procedimento

Si tratta quindi dell’importo teorico derivante dagli atti notificati, anche se non ancora incassati.

19.19. Riscossi su notificato

Mostra il totale delle somme effettivamente incassate in relazione agli atti notificati. Questo valore permette di valutare quanto del “prodotto notificato” è stato trasformato in introito reale.

19.20. Differenza

La differenza tra Importi su notificato e Riscossi su notificato. Questa informazione è essenziale per verificare:

ritardi nei pagamenti

scostamenti tra produzione amministrativa e incasso

eventuali importi ancora da riscuotere

19.21. 6.1.5 Totale complessivi

La sotto‑sezione Totale complessivi raccoglie il riepilogo generale di tutti i movimenti economici registrati nel periodo selezionato nella rendicontazione. Questo pannello fornisce una visione sintetica e centralizzata dei principali importi legati all’attività sanzionatoria, indipendentemente dall’articolo del Codice della Strada applicato.

Il riepilogo permette agli operatori di verificare in un’unica schermata la somma delle sanzioni incassate, delle spese di notifica, delle spese di procedura, dei rimborsi e degli importi determinati in sede di accertamento.

19.22. 6.1.5.1 Struttura del pannello

Il pannello è composto da due colonne:

Voce

Importo

Ogni riga rappresenta una voce aggregata.

19.23. 6.1.5.2 Voci presenti

Le voci riepilogate includono:

19.23.1. Totale atti notificati

Numero complessivo degli atti notificati nel periodo.

19.23.2. Totale sanzioni pagate riduzione 30%

Somma dei pagamenti eseguiti usufruendo dello sconto del 30%.

19.23.3. Totale sanzioni pagate misura ridotta

Pagamenti effettuati in misura ridotta entro i termini previsti.

19.23.4. Totale sanzioni pagate minimo edittale

Importi corrisposti al minimo previsto dalla norma.

19.23.5. Totale sanzioni pagate

Somma di tutte le sanzioni pagate, indipendentemente dalla modalità o dall’eventuale riduzione.

19.23.6. Totale spese di notifica pagate

Importi relativi alle spese di notifica incassate nel periodo.

19.23.7. Totale spese di procedura pagate

Importi relativi alle spese procedurali sostenute e incassate.

19.23.8. Totale importo determina accertamento

Totale derivante dagli atti accertati, comprensivo di sanzioni e spese.

19.23.9. Totale rimborsi

Somma dei rimborsi effettuati nel periodo.

19.23.10. Totale rimborsi da pagare

Rimborsi autorizzati ma non ancora eseguiti.

19.23.11. Totale rimborsi pagati

Rimborsi già erogati.

19.23.12. Totale sanzioni pagate al netto dei rimborsi

Differenza tra le somme incassate e i rimborsi concessi.

19.23.13. Totale importo determina al netto dei rimborsi

Importo accertato, sottratto dei rimborsi eventualmente concessi.

19.24. 6.1.5.3 Utilità del pannello

Questa sezione consente al Comando di:

ottenere una visione complessiva dei proventi

verificare in un’unica schermata tutto ciò che è stato accertato, incassato o rimborsato

confrontare diversi periodi contabili

facilitare la rendicontazione verso l’amministrazione e gli enti esterni

monitorare l’equilibrio tra entrate e rimborsi